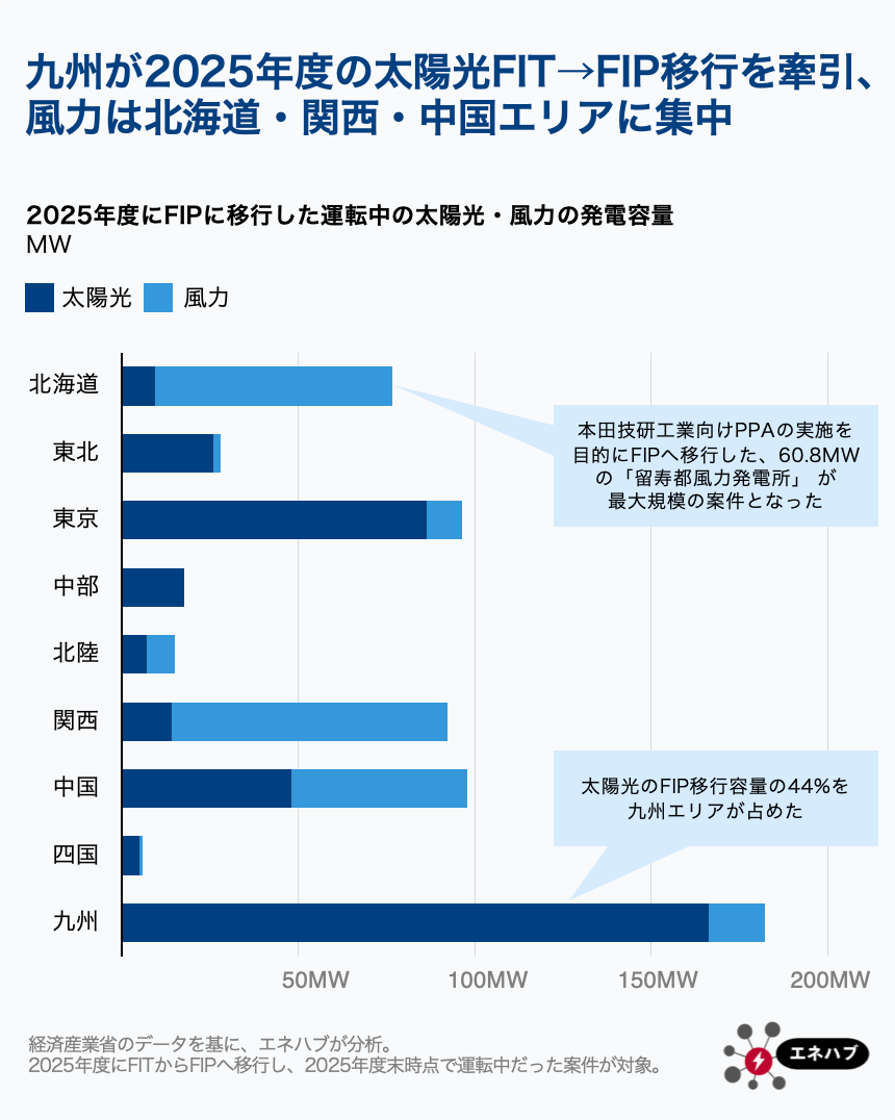

エネハブが経済産業省の統計をもとに分析したところ、2025年度には、運転中の太陽光約379MW、風力約233MWの計612MWがFITからFIPへ移行した。FIP転により、これらの電源をPPAに活用できるほか、蓄電池を併設することで出力制御リスクの低減にもつながる。

FIP移行案件をエリア別にみると、太陽光では九州が約44%と最も多く、東京が約23%、中国が12.6%と続いた。一方、陸上風力では関西が約34%、北海道が約29%、中国が21.5%を占めた。

具体例として、NTTアノードエナジーは、大分県で保有する2件の太陽光発電所を2026年2月にFIPへ移行。同時に、合計9.8MWhの蓄電池を併設した。

また、インベナジー・ウインドは北海道の出力63MW「留寿都風力発電所」で、FIP移行と2025年9月に本田技研工業とのバーチャルPPAを開始した。同発電所は、2025年度にFIPへ移行した案件の中で最大規模となる。

制度面でも、FIP移行を後押しする動きが進む。東北・四国エリアでは、2026年度末までにFITをFIPより優先的に出力制御する予定である。また、その他のエリアでも、2027年度中に同様のルールが導入される見通しだ。これにより、FITからFIPへの移行は今後さらに加速するとみられる。

2025年3月末時点では、バイオマス、水力、地熱を含むFIT/FIP制度全体の認定量に占めるFIPの割合は、対象電源の出力ベースで約3.7%にとどまる。太陽光は1.4%、風力は10.7%だったが、経済産業省は将来的にFIP比率を約25%まで高める目標を掲げている。蓄電池の活用や発電予測への支援を強化することで、FIP移行を促進する方針である。