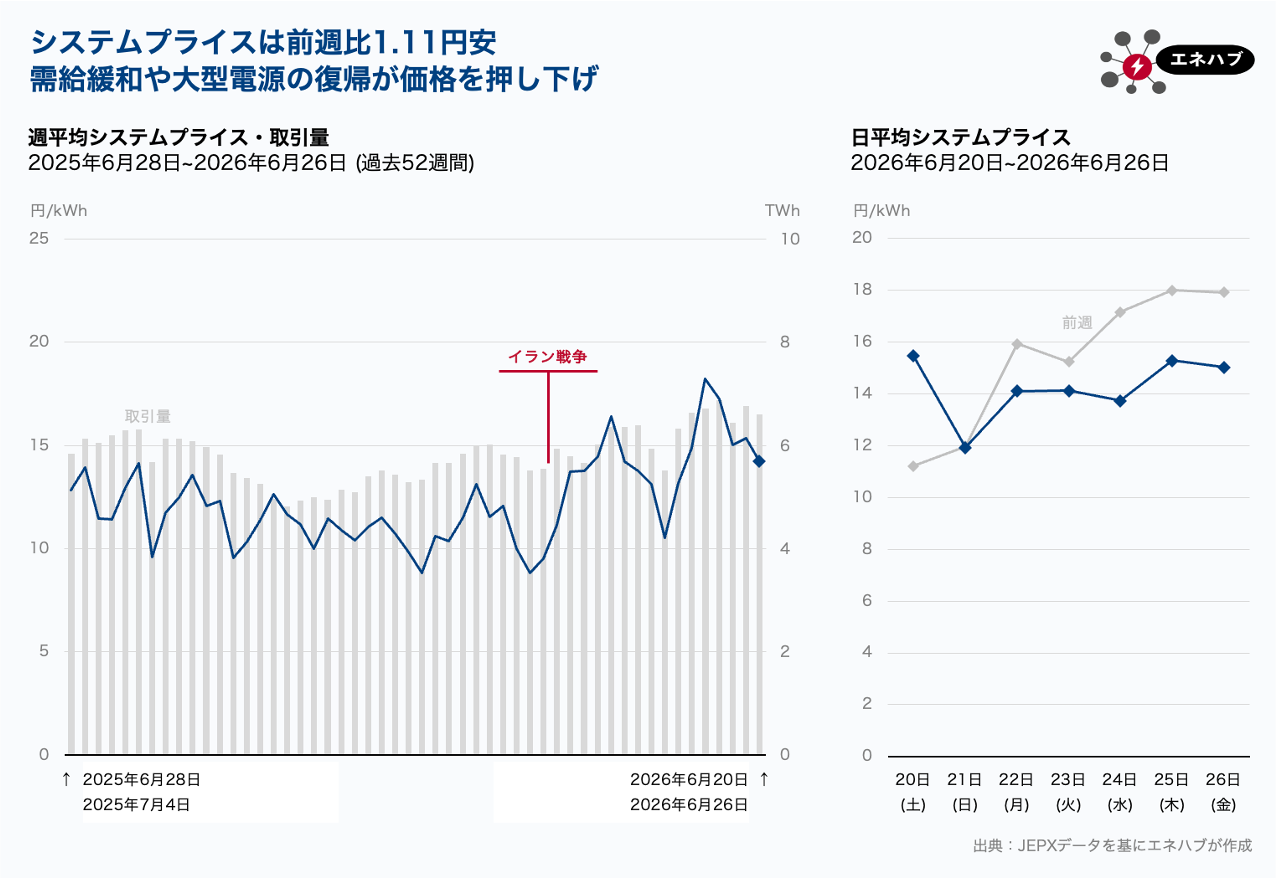

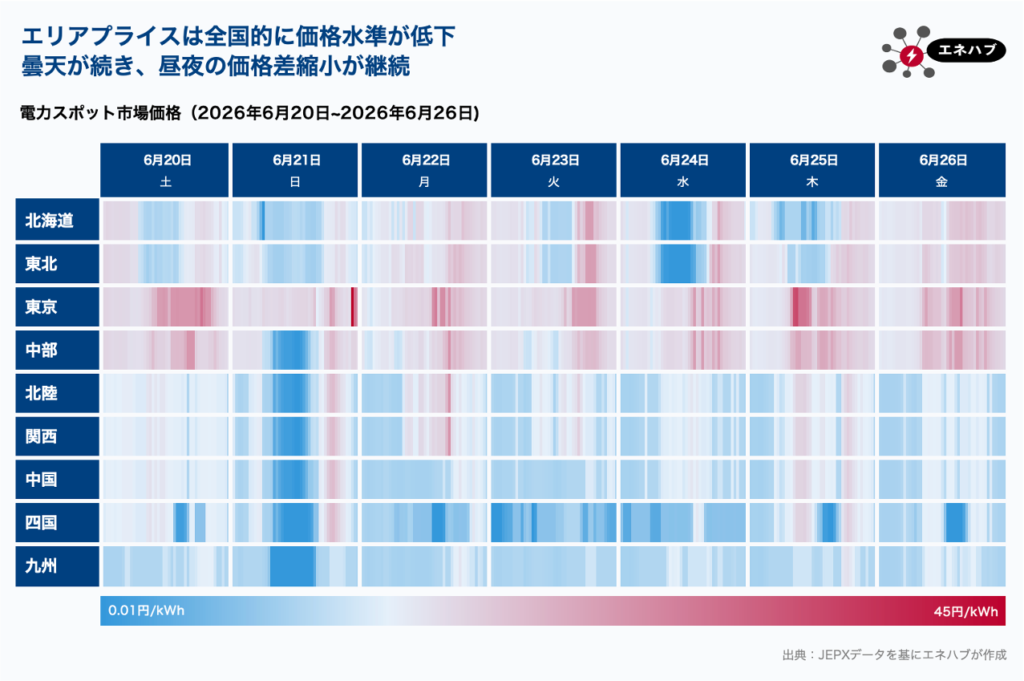

日本卸電力取引所(JEPX)によると、6月20日~6月26日のシステムプライス週平均は14.23円/kWhとなり、前週比1.11円安となった。東京エリアを中心としたエリアプライスの低下が大きく影響した。

東京エリアでは、一日を通して価格水準が低下した。前週には、夜間価格が一時18円台まで上昇する場面もみられたが、今週は15~17円台を中心に推移した。また、連系線混雑の緩和により、東京エリアと同水準の価格となっていた東北・中部エリアでも、夜間価格は同程度まで低下した。

価格下落の背景の一つとして、定期点検を終えた火力発電所の相次ぐ復帰が考えられる。東京エリアでは6月以降、定期点検明けの大型火力が順次運転を再開しており、今週は合計約12GWのLNG火力の復帰が確認された。

こうした供給力の増加は、JEPXの売り入札量にも反映されたとみられる。足元では、夜間や早朝の売り入札量が20GWh台後半で推移していた。それに対し、6月20日以降は30GWh前後を維持する時間帯が増加した。火力電源の復帰に伴い、夜間帯の売り入札量が増加し、夜間価格の押し下げ要因になった可能性もある。

加えて、今週は台風や前線の影響で気温上昇が見られず、電力需要が比較的落ち着いていたことも価格を押し下げた。東京エリアで、21日(日)22:30~23:00に45円/kWhで約定した時間帯を除くと、全エリアで高値の約定は見られなかった。なお、この価格水準は、暑さが本格化する前に大型電源が復帰したことによるもので、価格低下は一時的であるという見方もある。

一方、供給力の面では、さらなる需給緩和要因も控えている。東北〜東京間連系線では、一部設備の使用前自主検査の影響により、2026年3月中旬から順方向(東京向け)の運用容量が約2,000MW減少している。しかし、6月30日には運用容量が3,500MWから従来の5,500MWへ復帰する。これにより、東京エリアへの電力融通量が増加し、同エリアの需給は一段と緩和することが期待される。

また、西日本でも供給力の増加が進む。関西エリアでは、大飯原発4号機の定期検査が終了し、高浜原発2号機は調整運転を開始した。夏季の需要期を前に、大型電源の復帰が相次いでいる。