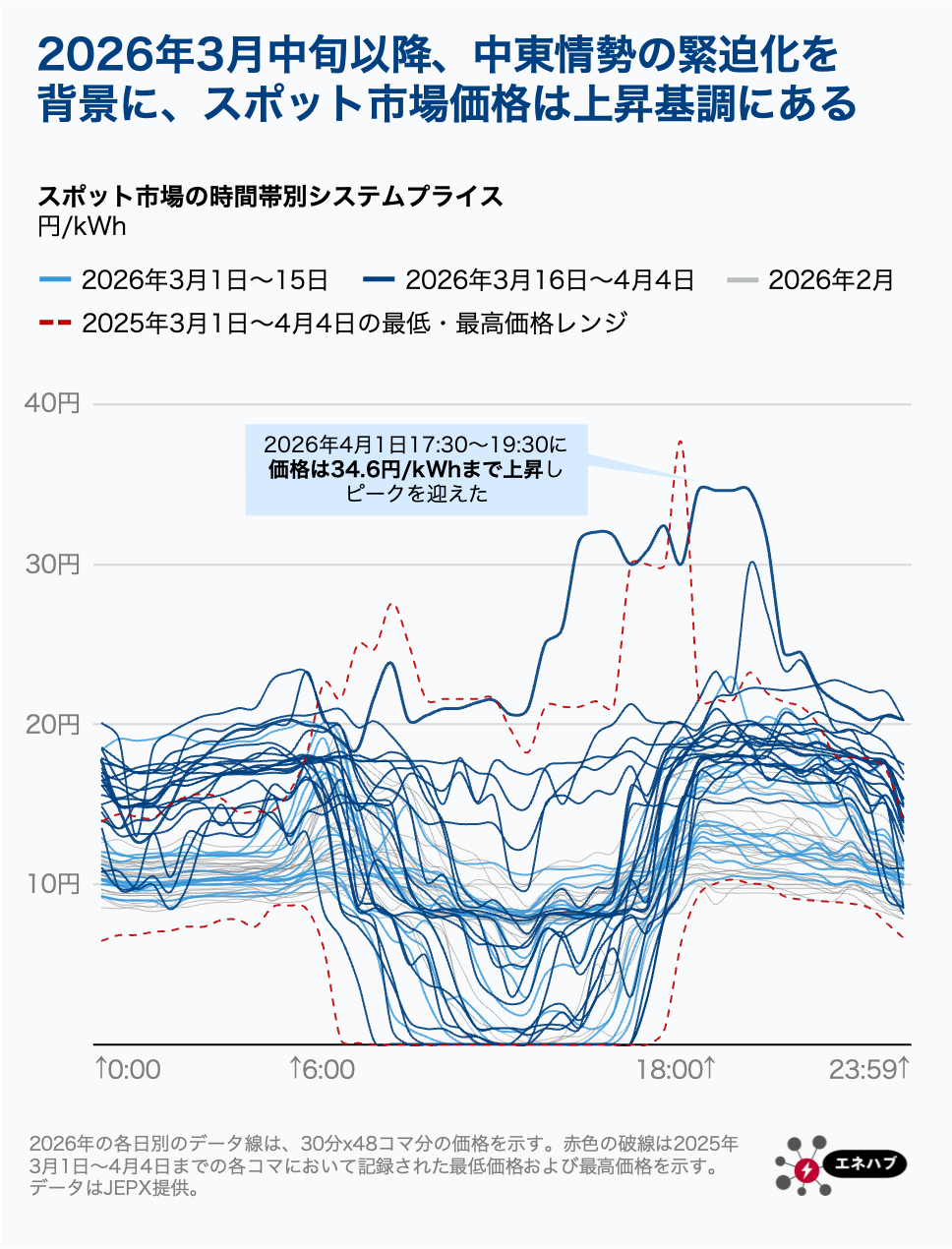

2026年2月28日に始まった中東情勢の緊迫化を背景に、3月中旬以降の日本卸電力市場(JEPX)スポット市場価格は上昇基調にある。

時間帯別では、2025年同時期と比べ、特に午前および夕方以降のシステムプライスの上昇が目立つ。例えば、4月9日18:30〜19:00では、システムエリアプライスが27円/kWh、東京エリアでは50円/kWhで約定した。

日本の電源構成(2024年度速報値)では火力が中心であり、LNGが32%、石炭が29%、石油等が7%を占める。LNGの年間輸入量は約6,500万トンで、このうち発電事業向けが3,700万トン、都市ガス事業向けは約2,500万トンである。また、ホルムズ海峡を経由する輸入は全体の約6%にとどまり、直接的な供給面での影響は限定的である。

経済産業省が4月8日に公表した発電用LNG在庫は220万トンで、2ヵ月前から16%増加しており、前年同月と同水準である。このことから、短期的な供給面での懸念は小さいとみられる。

また、LNGの90%以上を長期契約でペルシャ湾岸諸国以外から調達する東京ガスの笹山晋一社長は、LNGの余剰が発生した場合に他社融通の可能性を示唆している。経産省は2021年に、電力とガス会社間の連携や融通を行うスキームを構築しており、必要に応じた運用も想定される。

一方、アジアのLNGスポット取引価格は中東情勢の緊迫化以降上昇しており、2月27日の11.06米ドル/mmBtu から3月25日には18.02ドル/mmBtu へと約62%上昇した。情勢が長期化した場合、価格への影響はさらに拡大する可能性がある。

こうした状況を踏まえ、3月31日に開催された「中東情勢に関する関係閣僚会議」において、政府は容量市場における政策対応として、2026年度に実需給を迎える非効率石炭火力の「稼働抑制措置」について、緊急措置として適用しないことを決定した。同措置は、設計効率42%未満の非効率石炭火力を対象に、年間設備利用率を50%以下に抑えなければ、容量市場からの収入を20%減額する仕組みである。今回の判断は、LNG調達の不確実性が高まるなか、石炭火力の稼働を一定程度確保し、LNGの消費を抑制することを目的としたものである。

今後は夏季の需要期に向けて、為替や燃料在庫、スポット市場価格の推移が注目される。