2025年2月、三菱商事が「マクロ経済環境の大きな変化を踏まえ、日本の洋上風力発電事業の事業計画を見直している」と発表したとき、それまで想定し難かった事態が現実味を帯び始めた。

三菱商事は第1ラウンドの対象となった3つの海域において、同社主導のコンソーシアムが事業者として選定されていた。同社は落札後、事業を進めていくなかでスケジュールの見直しや、FITからFIPへ移行しコーポレートPPAの締結するなどの、複数の策を検討していたが、想定し難かった事態がやがて現実となった。

三菱商事は最終的に事業からの脱退を発表し、「パートナー間での協議の結果、現在の条件下では実行可能な事業計画を構築することは困難と判断した」と説明した。

日本の旗艦発電プロジェクトからの同社の撤退は、業界に大きな衝撃を与えた。しかし一方で、公募結果が明らかになった当初から、非現実的な低すぎる応札価格だと指摘していた関係者にとっては、さほど驚くべき展開ではなかった。

この撤退により、政府は第1ラウンドで確保することを想定していた約1.7GW分の容量を埋める必要に迫られたことに加え、適切な条件が整えば洋上風力発電事業は成立し得ることを示さなければならないという課題にも直面した。政府は直ちに経緯の検証を開始し、第1ラウンドの再公募を含め、今後のラウンドで同様の事態が起こらないよう制度設計の見直しを進めた。

本稿では、2021年12月に事業者選定が公表された第1ラウンドの3海域すべてで同一企業が主導するコンソーシアムが落札した主な要因や、再発防止に向けた制度変更の検討状況、次回のラウンドで想定される入札価格について考察する。

価格評価点の算定方法の見直し

日本の洋上風力事業の公募は、「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」(再エネ海域利用法)に基づいて指定された「促進区域」を対象に実施される。

評価項目は事業実現性評価と価格評価の2つで、配点は各120点・合計240点である。

第1ラウンドの価格評価では、最も低い供給価格を提示した事業者が満点の120点を獲得し、他の応札事業者の評価点は最低供給価格との差が大きいほど点数が低くなる仕組みによって決定された。その結果、著しく低い供給価格を提示した事業者がいたことで、他の応札事業者との評価点の差が大きく広がり、事業実現性評価よりも価格評価が事業者選定に強く影響する結果となった。

実際に、第1ラウンドの対象海域となった「秋田県能代市・三種町・男鹿市沖」「秋田県由利本荘市沖」「千葉県銚子市沖」で落札した三菱商事と中部電力グループによるコンソーシアム(由利本荘市沖では北都銀行グループのVenti Japanも参加)は3海域すべてで2番目に低い供給価格と比べ、22〜30%低い価格を提示した。

価格評価では120点満点を獲得し、2位の応札事業者(83.7〜87.6点)に対して35点以上の差をつけた。一方、事業実現性評価における2位との差は7〜10点であり、価格評価が事業者選定に大きく影響したことが確認できる。

この結果は、その後の入札においても大きな影響を与えた。第1ラウンドではFITを前提としていたのに対し、FIPを対象とした第2・第3ラウンドでは、多くの海域において3円/kWhのゼロプレミアム水準で落札された。この水準は、事業者の収益構造として約1円/kWh程度のバランシングコストに加え、市場取引やPPAなどでの電力販売収入の確保を前提とするものである。

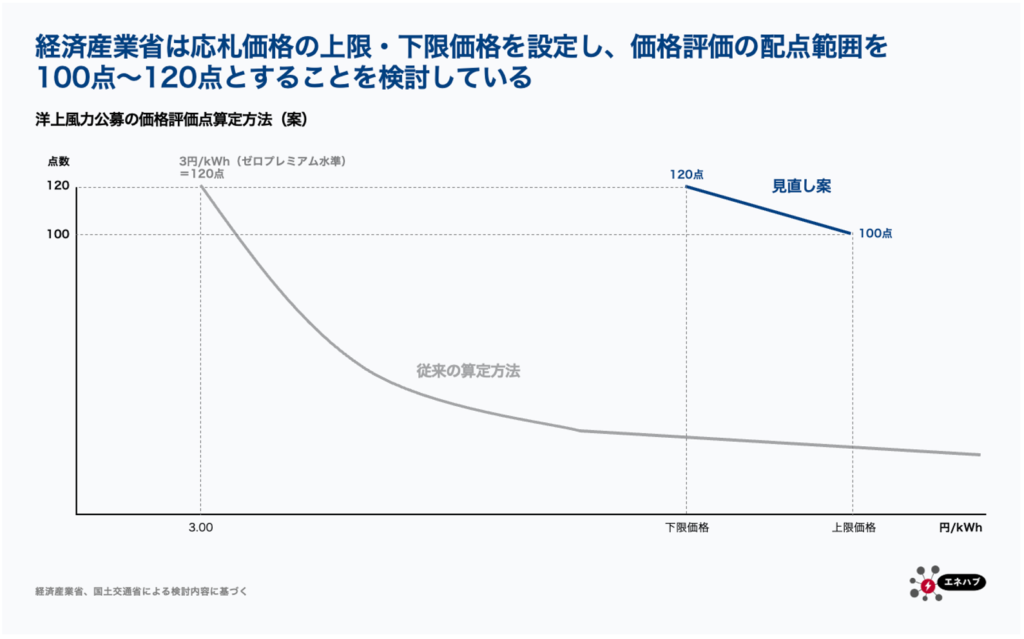

このように極端に応札価格が低かったことで、他の入札者にも同様の低価格での入札を迫る状況を生んだ。これを受けて資源エネルギー庁は、次回のラウンドに向けて、国民負担を抑制しつつ、極端に低い現実味のない応札価格が他の事業者に過度な影響を与えないように、価格評価点の算定式や、事業実現性評価の配点の見直しなどを計画している。

新しい算定式では、政府が入札価格の想定供給価格幅を設定することを検討している。これは事業実現のために必要な水準を前提とし、事業者のコスト削減努力を織り込んだ下限価格と、直近のコストデータをもとに設定する上限価格との間を指す。

価格評価では、下限価格より低い場合は一律120点を与え、上限価格での入札は現時点では100点とする見込みだ。上限と下限の間の価格については、100~120点の範囲で価格に応じて比例的に点数を付与する仕組みとなる。

事業実現性評価においては、事業実施の迅速性に対する配点を引き下げる一方で、事業計画の実行面や安定的な電力供給の配点を引き上げる方針だ。

過去応札回における傾向と開発事業者の期待値

著しく低い第1ラウンドにおける応札価格の影響を受け、FIPの対象となった第2・第3ラウンドでは低価格の応札が頻発する結果となった。

第2・第3ラウンドでは、対象となった計6つの海域のうち、5つの海域で3円/kWhのゼロプレミアム水準で落札された。これは応札事業者が電力および環境価値の取引による収益に加え、プレミアムの受け取りが実質ゼロになることを想定した価格である。応札に参加した計19者のうち、3円/kWhを上回る入札を行ったのは3者にとどまった。

第1ラウンドでは、事業者らは自らが許容できる範囲での収益確保を想定した固定価格を基準に入札を行ったと考えられる。一方で、第2ラウンド以降では、まずは事業者として選定されることを優先し、その後ゼロプレミアムであっても事業が成立する価格でPPAを締結する戦略が主流となっていった。

第3ラウンドで「山形県遊佐町沖」の選定事業者となったコンソーシアムを主導する丸紅の原田 悟氏は2025年3月、日経GXの取材に対し、少なくとも20円/kWh以上でPPAの契約先を確保したいとの考えを示した。これは事業者が想定するPPA価格の目安の一つといえる。

また、三菱商事社長の中西 勝也氏は撤退発表後の記者会見で、当時の入札価格が第1ラウンドで落札したFIT価格の2倍以上のFIP基準価格であったとしても、事業開発の継続は困難であった可能性があるとの認識を示した。

なお、「秋田県能代市・三種町・男鹿市沖」および「秋田県由利本荘市沖」では、三菱商事主導コンソーシアムの落札価格を2倍にしたとしても、それぞれの海域で2番目に高い応札価格と同程度の水準にとどまる。

一方、洋上風力発電事業のデータ分析を行うデンマークのAegir Insightsは自社モデルを用いた分析で、第1ラウンドの事業は12.6~14.6円/kWh程度のFIP基準価格であれば、FITに依存しない市場取引モデルでも税引き後名目IRR(内部収益率)が約10%に達する可能性があるとしている。さらに同社は、「中でも、秋田県由利本荘市沖は他の海域と比べ、最も利益を上げやすい海域である」と指摘している。

収益構造の最適化

価格評価の算定式見直しにより、今後の公募では、実際の事業環境により近い水準の応札が行われるとみられる。第1ラウンドでは実現困難とみられる低いFIT価格が応札され、第2ラウンドでは落札事業者らがPPAの契約先確保に大きく依存するようなゼロプレミアムでのFIP基準価格が多く見られたが、こうした極端な応札の是正が期待される。

第1ラウンドの再公募や、今後のラウンドにおいても、事業者は引き続きPPAを通じて安定的な収益を確保しようとするだろう。また、ゼロプレミアム以上の落札ができれば、第2・第3ラウンドと比べてPPAの契約先に対して価格面でより有利な条件を提示できる可能性がある。

一方で、PPA市場の現状も考慮する必要がある。売り手と買い手の価格期待の差や、一般的な契約規模などを踏まえると、数百MW規模に及ぶ洋上風力事業のPPA契約先を短期間で確保することは難しい可能性がある。その結果、一部の電力量は市場価格の変動リスクが伴うこととなる。

こうした場合、適切に設定されたFIP基準価格は、事業の採算性を下支えする可能性がある。特に、応札下限価格の導入により適切な水準が確保されれば、その効果は大きい。このような余地は、第2・第3ラウンドの多くの落札案件にはほとんど存在しなかったものである。